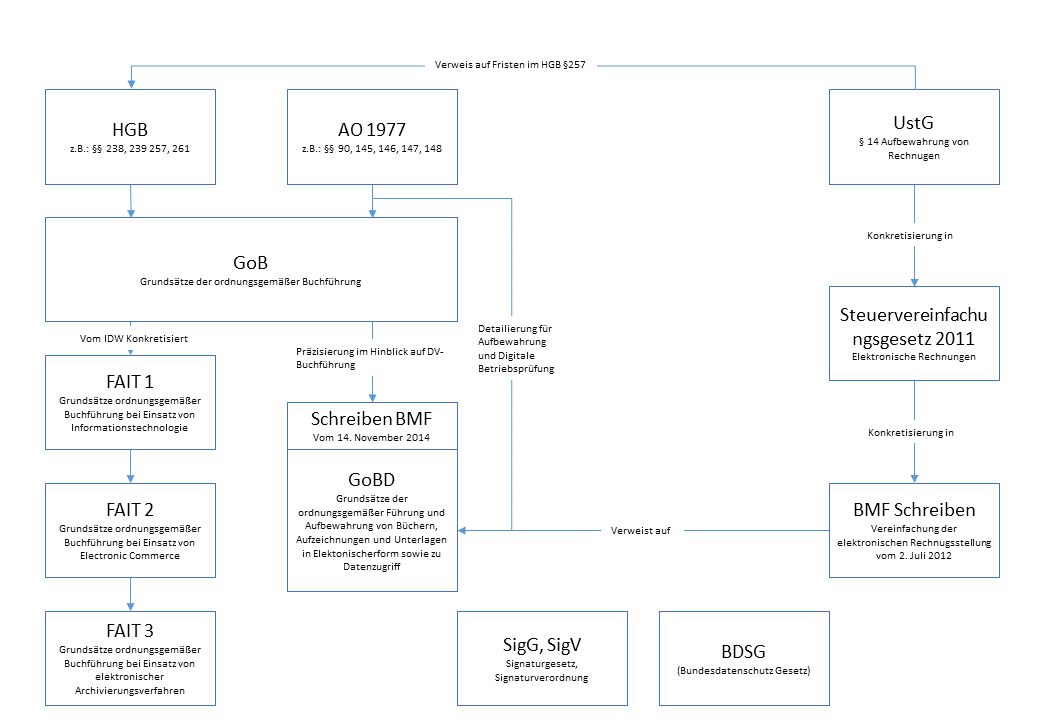

1. Was bedeutet GoBD?

Hinter der Abkürzung GoBD verstecken sich die „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff” – ein administratives Wort-Ungetüm, das aufgrund seiner Länge aber auch vieles schon selbst erklärt. Die GoBD wurden mit Schreiben vom 14. November 2014 vom Bundesministerium für Finanzen (BMF) herausgegeben. Sie sind seit dem 1. Januar 2015 gültig. Das Schreiben des BMF zu den GoBD stellt eine Zusammenfassung der Arbeit von Finanzverwaltungen des Bundes und der Länder dar. Auch Wirtschaftsverbände und Steuerberater haben daran mitgewirkt.

Durch die GoBD wurden folgende Vorschriften abgelöst:

- GDPdU: Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen, erschienen 2001

- GoBS: Grundsätze ordnungsmäßiger DV-gestützter Buchführungssysteme, erschienen 1995

Das Schreiben des BMF zu den GoBD kann online auf den Internetseiten des BMF abgerufen werden. Beim Verweis auf einzelne Teile des GoBD kann auf die dortigen Randnummern (GoBD Rn. X) verwiesen werden.

1.1 Der Rechtscharakter der GoBD

Die Notwendigkeit von einheitlichen Regelungen zur Führung von Daten in elektronischer Form wurde sowohl vom BMF als auch von den Finanzverwaltungen der Länder im Lauf der Zeit erkannt. Die GoBD sollen hierfür eine einheitliche Praxis sicherstellen. Denn in zunehmendem Maße werden Aufzeichnungen digital gespeichert und erfasst. Auch werden Dokumente in Papierform gescannt, damit sie in einem Datenverarbeitungssystem archiviert werden können. Diese Tatsache stellt neue Anforderungen an den Datenzugriff, aber auch den Datenschutz für die elektronische Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in Betrieben.

Die Finanzämter haben ein berechtigtes Interesse daran, dass ein jederzeitiger ungehinderter Datenzugriff möglich ist – natürlich nur in dem Maße, wie dies durch die Steuergesetze erlaubt ist. Auch der Datenschutz in einem Unternehmen darf hierbei nicht vergessen werden. In den GoBD sind die wichtigsten Einzelheiten zu allen Fragen der digitalen Archivierung unter steuerlichen Gesichtspunkten nachzulesen.

GoBD oder auch Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff werden im Zusammenwirken zwischen Finanzverwaltungen von Bund und Ländern, Wirtschaftsverbänden und den steuerberatenden Berufen abgestimmt. Das BMF-Schreiben fasst die Anforderungen der Finanzverwaltung an eine IT-gestützte Buch-führung praxisgerecht zusammen und sorgt für die für die Unternehmen wichtige Rechtsklarheit.

1.2 Das Wichtigste: Datensicherheit und Datenunveränderbarkeit

Zwei Grundsätze stehen bei der elektronischen Datenerfassung und Aufzeichnung im Sinne der Finanzbehörden – und letztlich auch des Unternehmens – im Vordergrund: Datensicherheit und Datenunveränderbarkeit. Wenn zum Beispiel eine geschäftliche E-Mail gespeichert wird, muss gewährleistet sein, dass diese durch Unbefugte weder verändert noch gelöscht werden kann. Auch der Zugriff durch Unberechtigte muss sicher ausgeschlossen sein.

| Datensicherheit | Datenunveränderbarkeit |

|---|---|

| Schutz der Daten vor Verlust und unberechtigten Zugriffen | Kein Verändern, Überschreiben oder Ersetzen von Daten ohne eine entsprechende Kennzeichnung |

2. Was für Bücher gilt, gilt auch für digitale Daten

Nach dem Willen des Gesetzgebers und im Sinne einer effektiven Steuerverwaltung sollen für elektronische Aufzeichnungen dieselben Prinzipien gelten wie für manuell erstellte Bücher oder Aufzeichnungen. Dies wird in den gesamten GoBD deutlich. Diese Grundsätze müssen während der Zeit der Aufbewahrung nachweislich erfüllt werden. Es geht insbesondere um folgende Anforderungen:

- Nachvollziehbarkeit und Nachprüfbarkeit

- Wahrheit, Klarheit und fortlaufende Aufzeichnung:

- vollständig,

- richtig,

- zeitgerecht,

- geordnet und

- unveränderlich.

2.1 Verknüpfung zwischen Beleg und Buchung

Die Beweiskraft der Buchführung wird im Wesentlichen durch eine nachvollziehbare Verknüpfung zwischen Beleg und Buchung erfüllt. Darauf weisen die GoBD des BMF hin (Rn. 71 ff.). Während bei der Papier-Buchführung Angaben zur Kontierung, zum Kriterium der Ordnung und zum Datum der Buchung direkt auf dem Papierbeleg erforderlich sind, reicht bei digitalen Belegen (E-Belegen) die Verbindung eines Datensatzes mit Angaben zur Kontierung.

2.2 Zeitnahe Buchungen

Nach dem Gesetz (§ 146 Abs. 1 AO, § 239 Abs. 2 HGB) sind Buchungen zeitgerecht vorzunehmen. Die GoBD des BMF weisen in Rn. 46 ff. auf den Sinn dieser Pflicht hin: Es soll verhindert werden, dass der Steuerpflichtige durch das „Ansammeln” von Belegen Zeit gewinnt und sich dadurch die Möglichkeit offenhält, Geschäftsvorfälle später anders darzustellen, als sie richtigerweise darzustellen sind. Das BMF lässt in den GoBD hierfür die 10-Tages-Regel gelten (GoBD Rn. 47): „Eine Erfassung von unbaren Geschäftsvorfällen innerhalb von zehn Tagen ist unbedenklich.”

- Wichtig: Die 10-Tages-Regel gilt nicht für Bargeschäfte!

- Kasseneinnahmen und Kassenausgaben sind nach § 146 Abs. 1 Satz 2 AO täglich zu erfassen.

In Rn. 50 der GoBD wird auf eine weitere, ebenfalls als zeitnah zu beurteilende Möglichkeit der Erfassung eingegangen: die periodenweise Buchung, zum Beispiel nach Ablauf eines Monats. Dabei muss allerdings durch organisatorische Vorkehrungen gewährleistet sein, dass beispielsweise durch eine Nummerierung und Ordnung der später zu erfassenden Unterlagen diese nicht verloren gehen. Diese Vorgehensweise wird vor allem von Betrieben gewählt, die einen Steuerberater mit der Buchführung beauftragen oder bestimmte Tage für die Buchhaltung festlegen – zum Beispiel den Ersten des Folgemonats.

2.3 Um welche steuerrelevanten Daten geht es?

Es ist nicht immer ganz einfach festzustellen, welche Daten steuerlich relevant im Sinne der GoBD sind. Eine erste Antwort zu dieser Frage gibt jedoch das Gesetz. § 147 Abs. 1 AO zählt auf, welche Unterlagen geordnet aufzubewahren sind. Das sind zum Beispiel:

- Bücher und Aufzeichnungen, Eröffnungsbilanzen nebst dazugehörigen Arbeitsanweisungen, Inventare und Jahresabschlüsse sowie die Eröffnungsbilanz (§ 147 Abs. 1 Nr. 1 AO)

- Geschäfts- und Handelsbriefe (§ 147 Abs. 1 Nr. 2 und 3 AO)

- Buchungsbelege (§ 147 Abs. 1 Nr. 4 AO)

Spätestens in Nr. 5 der Vorschrift zeigt sich, dass auch das Gesetz nicht immer vollständige Antworten für die Praxis bereithält. Hiernach sind nämlich Unterlagen geordnet aufzubewahren, „soweit sie für die Besteuerung von Bedeutung sind”. Die steuerliche Relevanz muss also in jedem Einzelfall geklärt werden. Daten aus der Finanzbuchhaltung, Lohnbuchhaltung und Anlagenbuchhaltung gehören in der Regel dazu. Direkt auf die Steuern bezogene Buchführungspflichten ergeben sich zum Beispiel aus folgenden Vorschriften:

- §§ 90 Abs. 3, 141 bis 144 AO

- § 22 UStG

- §§ 4 Abs. 3 Satz 5, Abs. 4a Satz 6, Abs. 7, § 41 EStG

2.4 Steuerliche Relevanz im Sinne von § 140 AO

Bei der Frage der steuerlichen Bedeutung ist auch die Regelung des § 140 AO wichtig. Auch die Buchführungspflichten, die sich nicht direkt auf die Besteuerung beziehen, haben steuerliche Relevanz. So sind Verpflichtungen, die sich zum Beispiel aus den Vorschriften des Handelsgesetzbuches ergeben (§§ 238 ff. HGB), auch für die Besteuerung zu erfüllen. Branchenspezifische oder gewerberechtliche Vorschriften können ebenfalls von Bedeutung sein. Beispiele:

- § 26 Kreditwesengesetz

- § 55 Versicherungsaufsichtsgesetz

- Fahrlehrergesetz

- Gewerbeordnung

- Apothekenbetriebsordnung

Auch die Rechtsform des Unternehmens kann bestimmte Pflichten zur Aufzeichnung mit sich bringen. Beispiele dafür sind:

- §§ 91 ff. Aktiengesetz

- §§ 41 ff. GmbH-Gesetz

- § 33 Genossenschaftsgesetz

2.5 Bundesfinanzhof zur Aufbewahrungspflicht

Die GoBD des BMF weisen in diesem Zusammenhang auch auf ein Urteil des Bundesfinanzhofes (BFH) hin, in dem festgelegt wird, dass grundsätzlich alle Unterlagen aufzubewahren sind, die zum Verständnis einzelner Aufzeichnungen wichtig sind (BFH-Urteil vom 24. Juni 2009, BStBl. II 2010, S. 452). Im Zweifel sollten demnach alle Unterlagen aufbewahrt werden, die Zusammenhänge zu einzelnen Aufzeichnungen verdeutlichen können. Dazu gehören aber explizit nicht Entwürfe von Geschäftsbriefen, wenn diese nicht tatsächlich versendet wurden.

3. Welche Möglichkeiten der Datenbereitstellung gibt es?

146 Abs. 6 AO stellt Mitwirkungspflichten für die Unternehmen auf, wenn Unterlagen in elektronischer Form bei einer Außenprüfung des Finanzamts eingesehen werden sollen. Das Finanzamt darf hier auch die maschinelle Auswertung von Daten verlangen. Ebenso muss der Steuerpflichtige der Finanzbehörde im Rahmen einer Außenprüfung gespeicherte Unterlagen und Aufzeichnungen auf Verlangen auf einem Datenträger zur Verfügung stellen.

3.1 Datenzugriff durch die Finanzbehörde

In § 147 Abs. 6 wird der Finanzbehörde das Recht zugestanden, alle Unterlagen, die nach § 147 Abs. 1 AO vom Unternehmen aufzubewahren sind, durch einen Datenzugriff zu prüfen. Dieses Recht steht dem Finanzamt nur insoweit zu, als es durch Außenprüfungen ausgeübt werden darf. Eine Erweiterung dieser Befugnisse wird durch den Datenzugriff nicht gewährt. Der sachliche Umfang einer Außenprüfung nach § 194 AO wird dadurch nicht berührt. Die konkreten Ermächtigungen haben sich an der jeweiligen individuell zugeschnittenen Prüfungsanordnung (§ 196 AO) zu orientieren.

3.2 Beispiele für Mitwirkungspflichten

Grundsätzlich muss ein Unternehmen das Finanzamt bei einer Außenprüfung unterstützen (§ 200 Abs. 1 Satz 2 AO). Die GoBD führen in diesem Zusammenhang folgende Beispiele an:

| Unmittelbarer Datenzugriff (Rn. 174 GoBD) |

Der Steuerpflichtige muss den Mitarbeitern des Finanzamts Hilfsmittel zur Verfügung stellen. |

|---|---|

| Einweisung in das Datenverarbeitungssystem bei Nur-Lese-Zugriff. | |

| Die eingeräumte Zugangsberechtigung muss sich auf alle aufzeichnungs- und aufbewahrungspflichtigen Daten beziehen. | |

| Mittelbarer Datenzugriff (Rn. 175 GoBD) |

Beim Nur-Lesezugriff muss auch eine Unterstützung durch eine Person gewährleistet werden, die sich mit dem Datenverarbeitungssystem auskennt. |

| Der Umfang der Mithilfe richtet sich auch nach der Größe oder Mitarbeiteranzahl des Unternehmens. | |

| Der Steuerpflichtige muss die dafür benötigte Hardware und Software dem Finanzamt zur Verfügung stellen. | |

| Datenträgerüberlassung (Rn. 176 GoBD) |

Zusammen mit den gespeicherten Unterlagen muss der Steuerpflichtige Informationen zur Verfügung zu stellen, die Auskunft über die Dateiherkunft, die Dateistruktur oder zum Beispiel verwendete Zeichensatztabellen geben. |

| Auch Strukturinformationen müssen in maschinell auswertbarer Form mitgegeben werden. | |

| Das Auslesen der Daten auf Rechnern des Finanzamts muss ohne Installation von Fremdsoftware möglich sein. | |

| Die Daten müssen spätestens bei der Übernahme auf den Systemen der Finanzverwaltung entschlüsselt werden. |

3.3 Kostentragungspflicht des Unternehmens

Zu den Mitwirkungspflichten gehört laut GoBD auch, dass der Steuerpflichtige die Kosten zu tragen hat, die für die Herstellung eines Datenzugriffs durch die Finanzverwaltung erforderlich werden (Rn. 177 GoBD). Aus diesen Gründen darf ein Unternehmer für seine Buchhaltung und Aufbewahrung auch keine Software verwenden, die dem Finanzamt einen Zugriff auf die Inhalte der Unterlagen unmöglich macht oder erschwert. Insofern muss ein Unternehmen auch finanzielle Aufwendungen für dieses Ziel alleine tragen.

4. Welche Datenformate sind zulässig für die Übermittlung an den Betriebsprüfer?

In Randnummer 118 verweist das Schreiben des BMF zu den GoBD insbesondere auf § 147 Abs. 2 AO. In dieser Norm der Abgabenordnung ist festgelegt, dass bis auf wenige Ausnahmen Dokumente auch auf Bildträgern oder anderen Datenträgern aufbewahrt werden dürfen. In diesen Fällen muss jedoch gewährleistet sein, dass – zum Beispiel bei Geschäfts- oder Handelsbriefen – die Dateien inhaltlich und bildlich mit anderen Unterlagen übereinstimmen. Außerdem müssen sie maschinell auswertbar sein. Das BMF-Schreiben zu den GoBD weist in Rn. 119 darauf hin, dass sich die Form der Aufbewahrung immer danach richtet, wie die Daten entstanden oder eingegangen sind. Hierzu drei Beispiele:

- Beispiel 1: Ausgangsrechnungen werden mit Word oder einem anderen Textverarbeitungsprogramm erstellt. Sobald eine Rechnung ausgedruckt ist, wird das elektronische Dokument mit den Daten des nächsten Empfängers überschrieben. Der Versand erfolgt per Post. In diesem Fall ist es völlig ausreichend, wenn die Doppel der jeweiligen Briefe nur in Papierform aufbewahrt werden.

- Beispiel 2: Wie oben. Tatsächlich werden die Schreiben jedoch in elektronischer Form aufbewahrt. In diesem Fall ist ein Aufbewahren der versendeten Handels- und Geschäftsbriefe lediglich in der ausgedruckten Version nicht mehr zulässig. Denn es ist wichtig, dass das jeweils verwendete Verfahren dokumentiert wird.

- Beispiel 3: Handelsbriefe und Geschäftsbriefe werden mit einem Fakturierungssystem erstellt. Die entsprechenden Daten bleiben in elektronischer Form aufbewahrungspflichtig.

5. Inhalt und Funktion entscheiden

Bei allen Daten und Dokumenten kommt es nach GoBD Rn. 121 bezüglich der Aufbewahrungspflichten immer auf deren Inhalt und Funktion an – die eigentliche Bezeichnung spielt dabei eine untergeordnete Rolle.

- Beispiel 1: Ein Handels- und Geschäftsbrief wird als E-Mail versendet. Dann ist diese E-Mail selbstverständlich in der Form aufzubewahren, wie sie versendet wurde – in elektronischer Form.

- Beispiel 2: Wenn eine E-Mail nur als Transportmittel für eine elektronische Rechnung (zum Beispiel als Anhang) verwendet wird, so ist die E-Mail nicht aufbewahrungspflichtig (ebenso wenig wie der Briefumschlag bei einer auf dem Postweg versendeten Rechnung). Anders ist es natürlich, wenn der Text der E-Mail noch weitere Informationen enthält, die über den Inhalt der elektronischen Rechnung hinausgehen.

6. Maschinelle Auswertbarkeit

Besonders wichtig ist die maschinelle Auswertbarkeit (§ 147 Abs. 2 Nr. 2 AO), deren Art und Umfang sich immer daran zu orientieren hat, welche Informationen tatsächlich dokumentiert werden sollen. Für elektronische Rechnungen ist beispielsweise vorgesehen, dass diese im Format PDF/A-3 versendet werden müssen. Dieses Format besteht aus zwei Teilen:

- einem Bild der Rechnung, welches für das menschliche Auge sicht- und lesbar ist,

- einem maschinenlesbaren Teil im XML-Format, das eingebettete Rechnungsdaten enthält.

7. Verbotene Umwandlungen

Die maschinelle Auswertbarkeit eines solchen Dokuments im Format PDF/A-3 ist nur dann gegeben, wenn beide Teile enthalten sind. Wird die PDF/A-3-Datei zum Beispiel in ein TIFF- oder JPG-Bild umgewandelt, geht der XML-Teil verloren. Daher dürfen folgende Umwandlungen nicht erfolgen (vgl. Schreiben des BMF zur GoBD Rn. 129):

- PDF/A3 oder höher in JPG, TIFF, PNG oder andere Bildformate

- Elektronische Grund(buch)aufzeichnungen in PDF

- Daten einer Finanzbuchhaltung oder Lohnbuchhaltung (Journaldaten) in ein PDF-Format

- E-Mails als PDF-Datei (hier können Header-Informationen verloren gehen)

Allerdings ist es zulässig, Daten in ein hauseigenes Format („Inhouse”) zu übertragen, wenn dabei keine relevanten Daten verloren gehen, die maschinelle Auswertbarkeit gesichert ist und auch keine inhaltliche Veränderung erfolgt. Die GoBD weisen ausdrücklich darauf hin (Rn. 129), dass alle Einschränkungen zulasten des Steuerpflichtigen gehen können.

8. Ersetzendes Scannen und GoBD

Die meisten Papierdokumente dürfen gescannt, digital gespeichert und anschließend vernichtet werden. Dieses Verfahren erleichtert die Buchhaltung immens und ist vor allem platzsparend. Auch in der GoBD finden sich Hinweise zu diesem Verfahren (GoBD Rn. 130). In Papierform empfangene Handels- und Geschäftsbriefe müssen so gescannt und das Scan-Ergebnis so gespeichert werden, dass die Datei mit dem Original bildlich übereinstimmt. Beim sogenannten Optical-Character-Recognition-Verfahren (OCR), das eine Volltextrecherche zum Beispiel bei PDF-Dateien ermöglicht, ist der so entstandene Volltext auch für Prüfzwecke aufzubewahren.

Während für bestimmte Unterlagen – zum Beispiel Spendenbelege oder Kapitalertragssteuerbescheinigungen – eine Aufbewahrung des Originals gesetzlich vorgeschrieben ist, muss der Steuerpflichtige aber in jedem Einzelfall entscheiden, ob er – vor allem aus Beweisgründen – das Papier aufbewahrt oder vernichtet. Im Zweifel sollte das Original behalten werden.

Quelle weclapp.com

Die vier Säulen der GoBD

| Kontroll- und Protokollumfeld | Verfahrendokumentation | Datenintegrität | Migrationsbeständigkeit |

Aufbau und Entstehung der GoBD im überblick